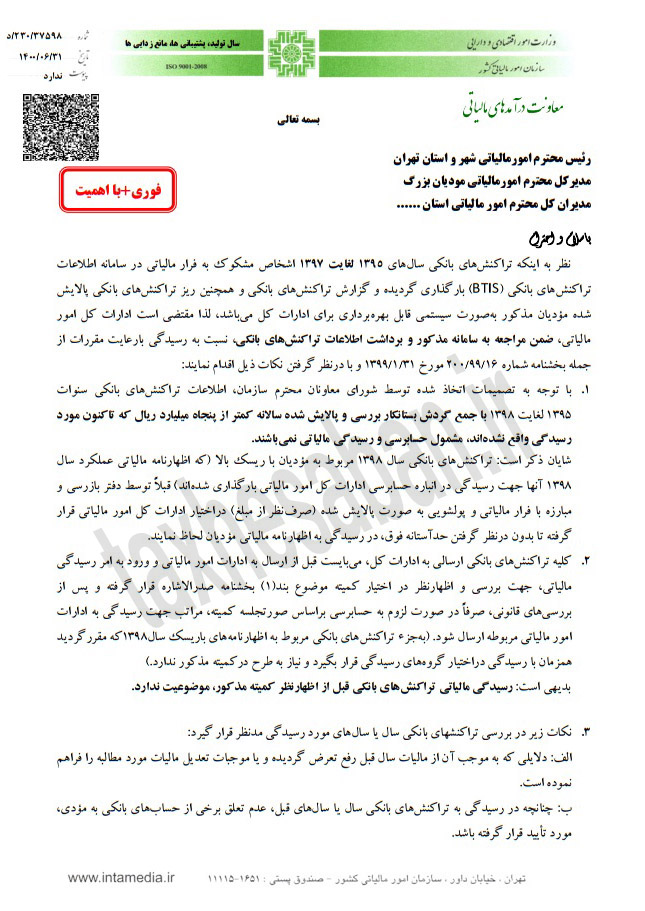

نحوه حسابرسی به تراکنشهای بانکی از سال 1395 لغایت 1398

اطلاعات تراکنشهای بانکی افراد مشکوک به فرار مالیاتی در سالهای 95 تا 97 بارگذاری شد.

محمد مسیحی، معاون سازمان امور مالیاتی در ابلاغیهای تمامی مدیران کل امور مالیاتی را مکلف کرده تا با مراجعه به سامانه، اطلاعات مربوطه را تحلیل و تا پایان آذرماه سال جاری مالیات های مرتبط با تراکنشهای بانکی را با اولویت مودیان دارای تراکنش مبلغ بالا محاسبه و رسیدگی کنند.

بررسی تراکنش های بانکی سال 98 اشخاص حقیقی و حقوقی فاقد اظهارنامه مستلزم تهیه اظهارنامه برآوردی برای مودیان مذکور می باشد.

گردش بستانکار کمتر از 50 میلیارد ریال که تاکنون رسیدگی نشده مشمول حسابرسی نمی باشند.

در این ابلاغیه آمده است :

تراکنش های بانکی سنوات 1395 لغایت 1398 با جمع گردش بستانکار بررسی و پالایش شده سالانه کمتر از 5 میلیارد تومان که تاکنون مورد رسیدگی واقع نشده اند ، مشمول حسابرسی و رسیدگی مالیاتی نمی باشد.

تراکنش های بانکی سال 1398 مربوط به مودیان با ریسک بالا ( که اظهارنامه مالیاتی عملکرد سال 1398 آنها جهت رسیدگی در انباره حسابرسی بارگزاری شده ) بدون درنظر گرفتن حد آستانه ( 5 میلیارد تومان ) در رسیدگی در اظهارنامه مالیاتی مودیان لحاظ گردد.

تراکنش های بانکی سال 98 اشخاص حقیقی و حقوقی فاقد اظهارنامه، مستلزم تهیه اظهارنامه برآوردی برای مودیان مذکور می باشد، لذا ادارات کل امور مالیاتی تا زمان تعیین تکلیف نحوه تولید اظهارنامه برآوردی سال 1398 از ورود به امر رسیدگی این قبیل موارد اجتناب نمایند.